RESTNUTZUNGSDAUER-GUTACHTEN

(Gutachten für den Nachweis einer kürzeren tatsächlichen Nutzungsdauer i. S. d. § 7 Abs. 4 S. 2 EStG

Die Anschaffungskosten für ein vermietetes Gebäude bzw. vermietete Einheiten innerhalb eines Gebäudes können über einen typisierten AfA-Satz und einen entsprechenden Zeitraum (Nutzungsdauer) steuerlich abgeschrieben werden. Wenn die tatsächliche Nutzungsdauer bei einem Gebäude kürzer als die sich aus der des AfA-Satzes ergebende Nutzungsdauer ist, kann – in begründeten Ausnahmefällen – anstelle der typisierten AfA nach § 7 Abs. 4 S. 1 EStG die der tatsächlichen Nutzungsdauer entsprechende AfA vorgenommen werden (§ 7 Abs. 4 S. 2 EStG). Den Steuerpflichtigen steht insoweit die Option zu, die Abschreibung nach der tatsächlichen Nutzungsdauer statt nach typisierten festen AfA-Sätzen vorzunehmen. Nach § 7 Abs. 4 EStG können vermietete Immobilien, die zwischen 1925 und 2022 erbaut wurden, ab dem Kaufzeitpunkt über einen Zeitraum von 50 Jahren mit einem Satz von 2 % steuerlich abgeschrieben werden. Für Gebäude vor 1925 beträgt der Satz 2,5 % über 40 Jahre, und für Neubauten sind es 3 % über 33,3 Jahre. Für Baujahre zwischen 1925 und 2023 bedeutet dies, dass der Eigentümer ab dem Kaufzeitpunkt über einen Zeitraum von 50 Jahren jährlich 2 % des Gebäudekaufpreises (ohne den Grundstücksanteil) steuerlich geltend machen kann.

Unter der Nutzungsdauer i. S. v. § 7 Abs. 4 S. 2 EStG ist nach § 11c Abs. 1 EStDV der Zeitraum zu verstehen, in dem ein Gebäude voraussichtlich seiner Zweckbestimmung entsprechend genutzt werden kann. Dabei wird die Nutzungsdauer nicht etwa als Gesamtnutzungsdauer des Gebäudes verstanden, sondern lediglich als der Zeitraum der Nutzung durch den jeweiligen Eigentümer. Dieser beginnt grundsätzlich mit dem Zeitpunkt der Anschaffung oder Herstellung. Der Nachweis einer kürzeren tatsächlichen Nutzungsdauer gem. § 7 Abs. 4 S. 2 EStG ist nach dem BMF-Schreiben vom 22.02.2023 durch Vorlage eines Gutachtens eines öffentlich bestellten oder vereidigten Sachverständigen für die Bewertung von bebauten oder unbebauten Grundstücken oder von Personen, die von einer nach DIN EN ISO/IEC 17024 akkreditierten Stelle als Sachverständige oder Gutachter für die Wertermittlung von Grundstücken nach entsprechender Norm zertifiziert worden sind, zu erbringen.

Sollte der Kauf der Immobilie bereits einige Jahre zurückliegen, ist es möglich, dass der steuerliche Vorteil geringer ist, da bereits ein Teil des Gebäudewertes abgeschrieben ist. Konkrete, auf Ihre individuellen Fallkonstellationen bezogene Informationen kann Ihnen Ihr Steuerberater geben.

- Ermittlung der tatsächlichen Nutzungsdauer nach § 7 Abs. 4 Satz 2 EStG

- Gutachtenerstellung durch einen nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen

- Erfüllt die Anforderungen der aktuellen Rechtsprechung (BFH, Urteile vom 28.07.20214 und 23.01.2024) sowie des Schreibens des BFM vom 22.02.2023 ab die obersten Finanzbehörden

- Beurteilung des rechtlichen und tatsächlichen Zustands der Immobilie

- Kurze Bearbeitungs- und Lieferzeiten

- Keine Nutzungsdauerermittlung ohne Ortstermin bzw. Besichtigung der Immobilie

- Gutachten zum Festpreis

- Die Kosten des Gutachtens sind steuerlich absetzbar

Kostenübersicht

- Gutachten je Eigentumswohnung, Ein-/ Zweifamilienhaus inkl. Objektbesichtigung durch einen nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen – 1.190,- € (inkl. 19 % MwSt.)

- Gutachten je Mehrfamilienhaus (wohnwirtschaftliche Nutzung) inkl. Objektbesichtigung durch einen nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen – 1.487,50 € (inkl. 19 % MwSt.)

- Gutachten für Wohn- und Geschäftshäuser oder reine Gewerbeobjekte auf Anfrage

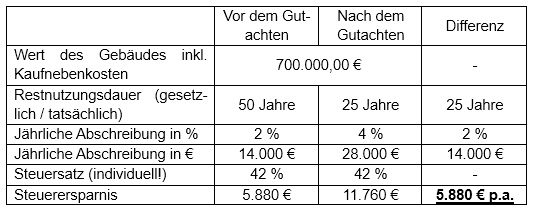

Beispielrechnung Steuerersparnis: